La Disposición Final 4ª de la nueva Ley 22/2015, de Auditoría de Cuentas, publicada el pasado 21 de julio de 2015, introduce modificaciones en la Ley de Sociedades de Capital, entre las que destaca la posibilidad de que cualquier experto independiente pueda realizar determinados trabajos de verificación que hasta el momento estaban atribuidos al auditor de cuentas.

Dicho cambio normativo entrará en vigor el 01/01/2016 (D.F. 14.4).

SUPUESTOS

Los supuestos a los que nos referimos son los siguientes:

- Transmisiones por actos inter vivos de participaciones de sociedades limitadas (art. 107):

- Transmisiones mortis causa de acciones (art. 124):

- Liquidación de usufructo de participaciones o acciones (art. 128):

- Exclusión del derecho de suscripción preferente en caso de aumento de capital (art. 308):

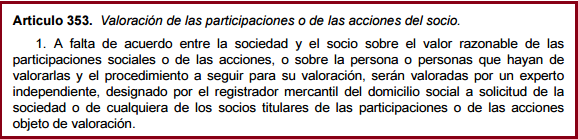

- Valoración de participaciones y acciones en casos de separación o exclusión de socios (art. 353):

- Supresión del derecho de suscripción preferente en obligaciones convertibles (art. 417):

- Régimen especial de supresión del derecho de suscripción preferente en sociedades cotizadas (art. 505):

Por tanto, a partir de 01/01/2016 cualquier experto independiente podrá realizar los trabajos descritos en los supuestos anteriores, los cuales podemos agrupar en tres tipos:

- Deteminación del valor razonable de acciones/participaciones.

- Determinación del importe a abonar en caso de liquidación del usufructo de acciones/participaciones.

- Opinión técnica en casos de supresión del derecho de suscripción preferente en obligaciones convertibles.

EXPERTO INDEPENDIENTE

En este contexto cobra especial relevancia la acreditación como Experto Contable, lo cual permitirá a los profesionales acreditados certificar su aptitud para realizar este tipo de trabajos.

Para conocer más sobre la figura del Experto Contable Acreditado, recomendamos consultar nuestra entrada anterior del blog a través del siguiente enlace.

NORMAS TÉCNICAS APLICABLES

Debe tenerse en cuenta la existencia de Normas Técnicas sobre informes especiales aprobadas por el ICAC que resultan aplicables a algunos de estos supuestos:

Dichas Normas siguen en vigor por disposición expresa de la Resolución de 15/10/2013, del ICAC, por la que se publican las NIA-ES (Disposición Derogatoria, apartado b).

Entendemos que dichas Normas Técnicas sobre trabajos específicos serán aplicables a estos supuestos con independencia de que quien realice el trabajo sea o no auditor de cuentas.

Entendemos que dichas Normas Técnicas sobre trabajos específicos serán aplicables a estos supuestos con independencia de que quien realice el trabajo sea o no auditor de cuentas.