La NIA-ES 240 establece las

responsabilidades del auditor respecto al fraude que pueda dar lugar a

incorrecciones materiales en las cuentas anuales.

A continuación se presenta un cuadro que relaciona los requerimientos de

la NIA-ES 240 con sus correspondientes guías de aplicación y anotaciones

explicativas:

NIA-ES 240 RESPONSABILIDAD RESPECTO AL FRAUDE

REQUERIMIENTO

|

APARTADO

|

GUÍA

EXPLICATIVA

|

DESCRIPCIÓN

|

R1

|

12-14

|

A7-A9

|

Escepticismo profesional

|

R2

|

15

|

A10-A11

|

Discusión entre los miembros

del equipo del encargo

|

R3

|

16-24

|

A12-A27

|

Procedimientos de valoración

del riesgo y actividades relacionadas

|

17-19

|

A12-A18

|

La dirección y otras personas de la

entidad

|

|

20-21

|

A19-A21

|

Responsables del gobierno de la entidad

|

|

22

|

--

|

Identificación de relaciones inusuales o

inesperadas

|

|

23

|

A22

|

Otra información

|

|

24

|

A23-A27

|

Evaluación de factores de riesgo de

fraude

|

|

R4

|

25-27

|

A28-A32

|

Identificación y valoración

de los riesgos de incorrección material debida a fraude

|

R5

|

28-33

|

A33-A48

|

Respuesta a los riesgos

valorados de incorrección material debida a fraude

|

28-29

|

A33-A36

|

Respuestas globales

|

|

30

|

A37-A40

|

Procedimientos de auditoría en respuesta

a riesgos valorados de incorrección material debida a fraude en las

afirmaciones

|

|

31-33

|

A41-A48

|

Procedimientos de auditoría en respuesta

a riesgos relacionados con la elusión de los controles por parte de la

dirección

|

|

R6

|

34-37

|

A49-A53

|

Evaluación de la evidencia de

auditoría

|

R7

|

38

|

A54-A56

|

Imposibilidad del auditor

para continuar con el encargo

|

R8

|

39

|

A58-A59

|

Manifestaciones escritas

|

R9

|

40-42

|

A60-A64

|

Comunicaciones a la dirección

y a los responsables del gobierno de la entidad

|

R10

|

43

|

A65-A66

|

Comunicaciones a las

autoridades reguladoras y de supervisión

|

R11

|

44-47

|

--

|

Documentación

|

INTRODUCCIÓN

La NIA 240 es una norma

específica que desarrolla el tratamiento del fraude en todos los aspectos de la

auditoría.

Por la significatividad del

fraude, se ha desarrollado esta NIA 240 que contempla requerimientos

específicos para aplicar las NIA 315 y 330 (riesgos) en relación al fraude.

Por ello, el objetivo de la NIA

240 es especificar cómo tratar el fraude en las siguientes etapas de la

auditoría:

- Identificación de riesgos.

- Valoración de riesgos.

- Obtención de evidencias.

- Respuesta a incorrecciones identificadas.

CONCEPTOS

Los estados financieros pueden

contener incorrecciones debidas a error (no intencionado) o a fraude

(intencionado).

Es responsabilidad de la

dirección y del órgano de administración de la sociedad prevenir y detectar el

fraude, como parte de su responsabilidad de llevar a cabo el control interno

necesario para que las cuentas estén libres de incorrección material.

El auditor debe tener en cuenta

el fraude en la ejecución de cada encargo de auditoría para cumplir con el

objetivo global de obtención de una seguridad razonable de que los estados

financieros en su conjunto están libres de incorrección material.

El auditor debe tener en cuenta

el fraude en la ejecución de cada encargo de auditoría para cumplir con el

objetivo global de obtención de una seguridad razonable de que los estados

financieros en su conjunto están libres de incorrección material.

Por ello, el fraude que concierne al auditor es el que

puede dar lugar a incorrecciones materiales en las cuentas anuales,

y puede ser de dos tipos:

- Información financiera incorrecta (tanto en importes como en información en memoria revelada u omitida).

- Apropiación indebida de activos (la NIA ofrece ejemplos como malversación de efectivo, sustracción de activos, venta de información confidencial o pagos ficticios, entre otros).

A su vez, las siguientes

circunstancias suelen estar presentes cuando se produce el fraude (factores de

riesgo de fraude):

- La existencia de un incentivo o presión para su comisión (por ejemplo obtener un determinado resultado o ratios financieros).

- Percepción de oportunidad para su comisión (creer que no van a descubrir su comisión).

- Racionalización del acto (cometerlo consciente e intencionadamente).

****

REQUERIMIENTOS

1.

ESCEPTICISMO PROFESIONAL: como desarrollo

del requerimiento general de escepticismo profesional de la NIA 200, el auditor

debe reconocer que pueden darse incorrecciones materiales debidas a fraude, lo

cual le obligará a investigar adecuadamente:

- Indicios de falta de autenticidad de los documentos examinados.

- Respuestas incongruentes de la dirección u órgano de administración.

- La indagación de estos hechos puede consistir en confirmaciones con terceros o incluso recurrir a expertos para valorar la autenticidad de los documentos.

2.

DISCUSIÓN ENTRE LOS MIEMBROS DEL EQUIPO DEL

ENCARGO: como parte de la discusión con el equipo del encargo de la

probabilidad de existencia de incorrecciones materiales que establece la NIA

315 (apartado 10), deberá tratarse el tema del fraude de forma objetiva:

posibilidad de que existan incorrecciones debidas a fraude, partidas

posiblemente afectadas y forma de comisión.

3.

PROCEDIMIENTOS

DE VALORACIÓN DEL RIESGO: en este requerimiento se tratan las especialidades

relativas al fraude en la etapa de valoración del riesgo (regulados de forma

global en la NIA 315 apartados 5-24).

Procedimientos

para la identificación de riesgos de incorrección material debida a fraude:

o Indagaciones ante la Dirección y otras personas

(empleados, auditor interno, asesores) sobre su posible conocimiento de algún

fraude o indicio de fraude. Asimismo, deberá analizarse el control interno de

la dirección con relación al fraude, es decir, cómo se identifica, valora y se

responde ante el riesgo de fraude por parte de la dirección, incluyendo los

controles establecidos para su detección y prevención.

o Indagaciones ante el órgano de administración

(salvo que coincida con la dirección) sobre su posible conocimiento de algún

fraude o indicio de fraude, así como el control interno ejercido por ellos

respecto al fraude, es decir, cómo supervisan las actuaciones de la dirección

relativas al fraude mencionadas en el punto anterior.

o Procedimientos analíticos: Se analizarán

relaciones inusuales o inesperadas por si pudieran evidenciar incorrecciones

materiales debidas a fraude. Se hace mención específica a procedimientos

analíticos relacionados con cuentas de ingresos.

o

Otra información: Se tendrá en cuenta

otra información que pudiera evidenciar incorrecciones materiales debidas a

fraude (conocimiento de la entidad y su entorno, procedimientos sobre

aceptación y continuidad, etc.).

Identificación

de factores de riesgo de fraude: Se determinará si existen dichos factores

(incentivo o presión para su comisión, oportunidad para ello y capacidad para

racionalizar el acto). El Anexo 1 de la NIA ofrece ejemplos de tales

factores.

4.

IDENTIFICACIÓN Y VALORACIÓN DEL RIESGO DE

INCORRECCIÓN MATERIAL DEBIDA A FRAUDE.

Al igual que con el resto de riesgos identificados

(NIA 315 apartado 25), deberán valorarse los riesgos de incorrección material

debida a fraude en los estados financieros y en las afirmaciones sobre

transacciones, saldos e información en memoria.

Se

presume la existencia de riesgo de fraude en el reconocimiento de ingresos (indebida

imputación al ejercicio de devengo o registro de ingresos ficticios).

Los riesgos debidos a fraude deben considerarse

SIGNIFICATIVOS, por lo que debe analizarse el control de la entidad para su

prevención y detección.

5.

RESPUESTAS

A LOS RIESGOS VALORADOS DE INCORRECCIÓN MATERIAL DEBIDA A FRAUDE: Al igual

que con el resto de riesgos identificados (NIA 330 apartado 5), deberá darse

respuesta los riesgos de incorrección material debida a fraude, diseñando los

procedimientos de auditoría adecuados a tales riesgos valorados. El Anexo 2

de la NIA ofrece ejemplos de posibles respuestas.

- Respuestas globales: imprevisibilidad de las pruebas, escepticismo profesional, especialización del equipo del encargo.

- Respuestas al fraude en afirmaciones: modificación de las pruebas, de su momento de realización o de su extensión, evidencias adicionales.

- Respuestas al riesgo de elusión de controles por la dirección: este riesgo siempre existirá y debe valorarse como significativo. Las respuestas serán las siguientes:

o Pruebas sobre el libro diario: indagación

sobre asientos inusuales, selección de asientos al cierre y posible selección

de asientos de todo el ejercicio.

o Análisis de posibles sesgos en las

estimaciones.

o Análisis de transacciones excepcionales

significativas inusuales.

o Otros procedimientos de auditoría adicionales

dependiendo del riesgo identificado.

6. EVALUACIÓN

DE LA EVIDENCIA DE AUDITORÍA: La evaluación efectuada de los riesgos de

incorrección material debida a fraude debe revisarse a la vista de las

evidencias de auditoría obtenidas. El Anexo 3 de la NIA ofrece ejemplos de posibles

fraudes.

En este sentido,

se requiere reevaluar la valoración del riesgo de fraude ante las siguientes

evidencias:

- Procedimientos analíticos en fase final de auditoría: por si pudieran evidenciar riesgo de incorrección material debida a fraude.

- Incorrecciones detectadas:

o Aunque no sean materiales, se valorará si

pueden ser debidas a fraude o evidenciar incorrecciones materiales debidas a

fraude.

o Si son debidas a fraude, aunque no sea

material, y la dirección está implicada, deberá reevaluarse el riesgo de incorrección

material debida a fraude y si deben ampliarse o modificarse las respuestas al

mismo.

o Si son incorrecciones materiales debidas a

fraude, se evaluará su implicación para la auditoría conforme a la NIA 450

(evaluación de las incorrecciones) y 700 (emisión de informe).

7.

IMPOSIBILIDAD

DE CONTINUAR CON EL ENCARGO.

Excepcionalmente, incorrecciones debidas a

fraude o indicios de fraude detectados pueden llevar al auditor a cuestionarse

su capacidad para continuar con el encargo, por ejemplo porque no se adoptan

medidas necesarias para su prevención o detección, porque el riesgo de que

existencia incorrecciones materiales debidas a fraude de forma generalizada sea

significativo, o porque se duda de la integridad de la dirección o los

administradores.

En estos casos (en los que se recomienda obtener asesoramiento jurídico) serán de aplicación las

disposiciones legales sobre renuncia al encargo de auditoría: arts. 3.2 y 19 del TRLAC (arts. 5 y 22 de la LAC 22/2015 para auditorías de ejercicios

iniciados a partir de 17/06/2016), y arts. 7 y 52 del Reglamento de Auditoría,

cuyos aspectos más destacables podemos resumir como sigue:

o Se requiere la existencia de justa causa para

renunciar al encargo.

o Se considera justa causa: existencia de amenazas

que comprometan la independencia u objetividad del auditor e imposibilidad

absoluta de realizar el trabajo por circunstancias no imputables al auditor.

o No se consideran justa causa las divergencias de

opiniones sobre tratamientos contables o procedimientos de auditoría.

o Debe comunicarse la renuncia a la sociedad

auditada, al Registro Mercantil y al ICAC.

8.

MANIFESTACIONES

ESCRITAS: el apartado 39 de la NIA contiene cuestiones relativas al fraude

que la dirección y administradores deberán manifestar por escrito (carta de

manifestaciones).

9. COMUNICACIONES

A LA DIRECCIÓN Y ADMINISTRADORES:

- A la dirección: fraude o indicios de fraude detectados.

- Al órgano de administración: fraude o indicios de fraude detectados que den lugar a incorrección material en las Cuentas o en los que esté implicada la dirección o el personal responsable del control interno.

10.

COMUNICACIONES

A LAS AUTORIDADES REGULADORAS Y DE SUPERVISIÓN: en este punto al NIA se

remite a la legislación específica aplicable, en concreto:

- Art. 25 TRLAC (arts. 31 y 32 de la LAC 22/2015 para auditorías de ejercicios iniciados a partir de 17/06/2016), sobre el deber de secreto y el acceso a la documentación de auditoría por ciertos sujetos.

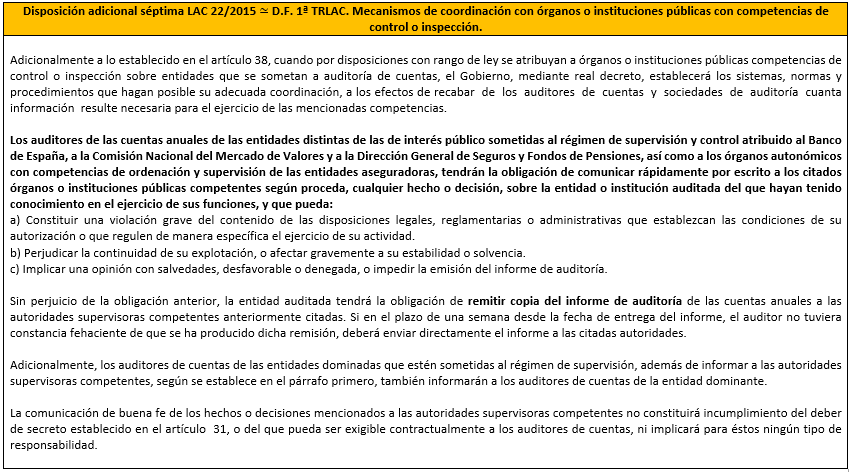

- Disposición Final 1ª TRLAC (Disposición Adicional 7ª de la LAC 22/2015 aplicable a partir de 17/06/2016), sobre la obligación de comunicación a autoridades supervisoras de ciertas entidades determinadas circunstancias.

- Otra normativa aplicable:

11.

DOCUMENTACIÓN

específica en relación con el fraude:

- Decisiones significativas tomadas en la discusión entre los miembros del equipo del encargo (punto 2).

- Riesgos identificados y valorados de incorrección material debida a fraude (puntos 3 y 4).

- Respuestas globales a los riesgos valorados y procedimientos de auditoría aplicados (punto 5).

- Resultados de los procedimientos de auditoría (punto 6).

- Comunicaciones sobre fraude realizadas (puntos 9 y 10).

- Justificación de no aplicar la presunción de existencia de riesgo de incorrección material debida a fraude en el reconocimiento de ingresos.

- Introducción a las NIA-ES - Normas Internacionales de Auditoría.

- NIA-ES 200: Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las NIA-ES.

- NIA-ES 210: Acuerdo de los términos del encargo de auditoría.

- NIA-ES 220: Control de Calidad de la auditoría de estados financieros.

- NIA-ES 230: Documentación de auditoría.

- NIA-ES 250: Consideración de las disposiciones legales y reglamentarias en la auditoría.

- Normativa de auditoría.