En el BOE de 04/02/2016 ha sido publicada la Resolución del ICAC de 29/01/2016, que desarrolla la obligación de información en memoria del periodo medio de pago a proveedores (PMPP) y su método de cálculo.

A continuación resumimos los principales puntos de la Resolución.

- Antecedentes.

- Entrada en vigor del deber de información sobre PMPP.

- ¿Quién debe suministrar información sobre el PMPP en la memoria?

- ¿Cómo se calcula el PMPP?

- Información sobre PMPP en la Memoria.

- Información sobre PMPP en el Informe de Gestión.

*****

ANTECEDENTES

La RICAC de 29/01/16 desarrolla la obligación introducida por la Ley 31/2014 (D.F. 2ª) de incluir información en la memoria de la cuentas anuales sobre el PPMP, que se define como el plazo (días) desde la entrega de bienes o prestación de servicios hasta su pago.

La RICAC de 29/01/2016 deroga expresamente la anterior RICAC de 29/12/2010, que establecía la información a suministrar a este respecto (principalmente el periodo medio excedido de pago a proveedores).

ENTRADA EN VIGOR

La RICAC de 29/01/16 será de aplicación a ejercicios iniciados a partir de 01/01/2015. Es decir, la información deberá suministrase por primera vez en la memoria del ejercicio 2015.

Excepcionalmente, en 2015 no tendrá que ofrecerse información comparativa.

Se espera que las PYMES sólo tengan que informar sobre el PMPP del ejercicio 2015, ya que está previsto que reglamentariamente se determine la información a suministrar en memoria, entre la que no se encontrará este dato.

¿QUIÉN DEBE SUMINISTRAR INFORMACIÓN SOBRE EL PMPP EN LA MEMORIA?

Todas las Sociedades mercantiles, excepto las del sector público.

¿CÓMO SE CALCULA EL PMPP?

Se establecen dos métodos de cálculo: uno para quienes formulen memoria normal, y otro más sencillo para quienes formulen memoria abreviada o de PYMES.

MEMORIA NORMAL

Como vemos, para calcular el PMPP debemos calcular previamente dos ratios:

Como vemos, para calcular el PMPP debemos calcular previamente dos ratios:

A) Ratio operaciones pagadas

B) Ratio operaciones pendientes de pago

ACLARACIONES

- Los proveedores y acreedores a tener en cuenta son los comerciales (no deben incluirse proveedores de inmovilizado, arrendadores financieros, etc.).

- El plazo se empieza a contar desde la fecha de entrega o prestación del servicio. En caso de que la información no sea fiable, desde la recepción de la factura.

- El número de días pendientes de pago se cuenta desde la entrega/servicio hasta fecha de cierre del ejercicio.

MEMORIA ABREVIADA Y PYMES

Se simplifica el cálculo en una sola operación:

INFORMACIÓN EN MEMORIA

MEMORIA NORMAL

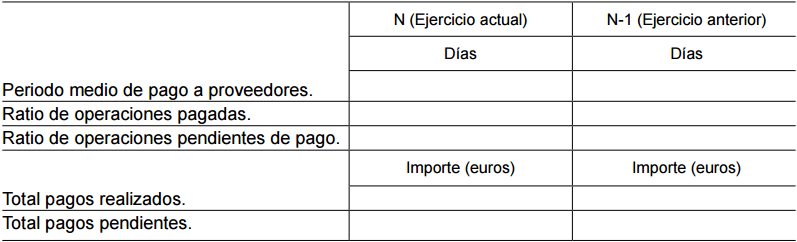

Deberá informarse del PMPP y de todos los componentes que conforman su cálculo:

También puede incorporarse información adicional para interpretar el PMPP, por ejemplo: establecimiento de días de pago fijos, facturas cuyo pago se encuentre retenido por desacuerdos con el proveedor o por falta de información en factura, etc.

MEMORIA ABREVIADA Y PYMES

Sólo deberá informarse del PMPP:

Por último, conviene recordar que las Sociedades que no puedan formular PyG abreviada también deben incluir el dato del PMPP en su informe de gestión (art. 262 Ley Sociedades de Capital).

- Nuevos modelos de Cuentas Anuales para su presentación en el Registro Mercantil (ejercicio 2016).

- Modificación Ley de Sociedades de Capital: 5 artículos a destacar.

- Modificación de modelos de Cuentas Anuales para su presentación en el Registro Mercantil. Resolución DGRN 26-02-2016. Incluye el contenido mínimo a incluir en la memoria establecido por esta Resolución del ICAC.